No.263「【令和8年度-税制改正】マイカー通勤での駐車場費用などについて」

目次

〜とよひらの社労士通信No.263〜「【令和8年度-税制改正】マイカー通勤での駐車場費用などについて」

今週末は「日本酒の会」に参加してきます 診断士の同期と行くのが定例になりつつありますが、年々、お酒が弱くなっている(気がする) 社労士法人とよひら 鎌田です。

今回は、

「【令和8年度-税制改正】マイカー通勤での駐車場費用などについて」

お話ししたいと思います。

【令和8年度「源泉徴収税額表」】

令和8年1月以降に支払う給与からは、以下の源泉徴収税額表を用います。

既に対応済みと思いますが御確認ください。

<令和8年分 源泉徴収税額表>

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2026/01.htm

その他、4月から改正される点があるので、御紹介します。

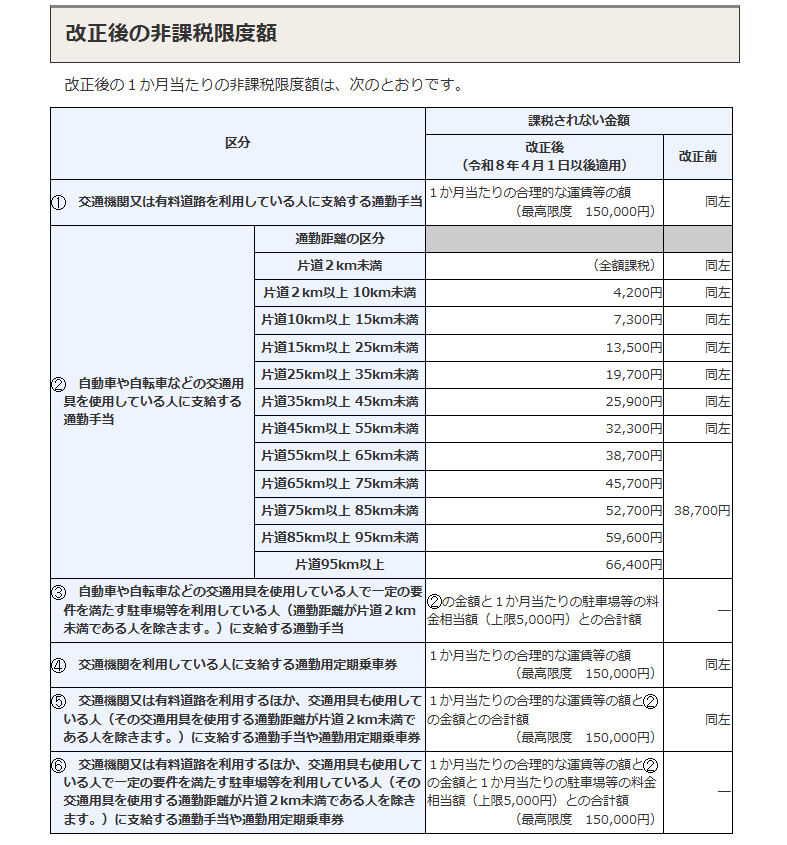

【マイカー通勤手当の非課税限度額】

令和8年4月以降のマイカー通勤に係る通勤手当についても、非課税限度額の見直しが行われています。

<通勤手当の非課税限度額の改正について>

https://www.nta.go.jp/users/gensen/2026tsukin/index.htm

<変更点>

・65km以上のマイカー通勤の区分が追加

・駐車場等の利用相当額(上限5,000円)を加算

就業規則や賃金規程において「非課税限度額を上限とする」といった規定をしている場合には、今回の改正に伴い支給額が変動する可能性があります。

給与計算や規程との整合性についても、一度確認いただければ幸いです。

【食事支給に係る非課税限度額】

令和8年度の税制改正により、従業員に対して支給する食事についての非課税限度額が見直されています。

(食事の現物支給に係る所得税の非課税限度額の引上げについて)

従来から、会社が食事を支給する場合には、

・会社負担が一定額以下

・従業員が半額以上負担している

といった要件を満たすことで、給与課税されない取扱いとなっています。

今回の改正では、この「一定額」の基準が引き上げられており、インフレ等を踏まえた見直しと考えられます。

一定額:改正前3,500円 → 改正後7,500円

この他、深夜勤務に伴う夜食の金銭支給についても、非課税額の変更が行われています。

(300円以下 → 650円以下)

食事補助制度を導入している事業所や、これから導入を検討している場合には、参考にしてください。

No.263〜「【令和8年度-税制改正】マイカー通勤での駐車場費用などについて」 まとめ

ということで・・・

今回は、「【令和8年度-税制改正】マイカー通勤での駐車場費用などについて」お話しました。

令和8年4月からの改正のため、今後、疑問点が生じてくる可能性もありますが、顧問税理士にも確認しつつ、対応いただければ幸いです。

不明点がございましたら、ご連絡いただければ幸いです。

引き続き、よろしくお願い致します。

———————————————-

発行責任者:社会保険労務士法人とよひら

担当:特定社労士・中小企業診断士 鎌田 真行

メルマガの登録はこちらから

———————————————-

当事務所の詳細については、以下のページもご覧いただければ幸いです。

<社会保険労務士法人とよひらについて>

・対応可能な業務

・日々の業務対応のイメージ

・スタッフ紹介

・料金プラン

・お問い合わせ

この記事へのコメントはありません。